世界一わかりやすい「内部留保」図解!これを見れば誤解はなくなる

◆内部留保はなぜ誤解されるのか

「企業はこれだけ内部留保があるんだから、もっと賃上げすべきだ」という声が、ニュースやSNS、政治の場面でもよく聞かれるようになっています。確かに「日本企業の内部留保が過去最高」という見出しを見ると、まるで日本企業が現金を溜め込んでいるように感じられます。

しかし実際には、内部留保=現金というわけではありません。むしろ、建物や設備など、形を変えた資産に姿を変えているケースも多くあります。

そこで、2年間の会計の流れを下記の図で視覚的に整理しながら、「内部留保とは何か?」「なぜそれが賃上げに直結しないのか?」を、世界一わかりやすく解説します。

◆内部留保を図解で解説

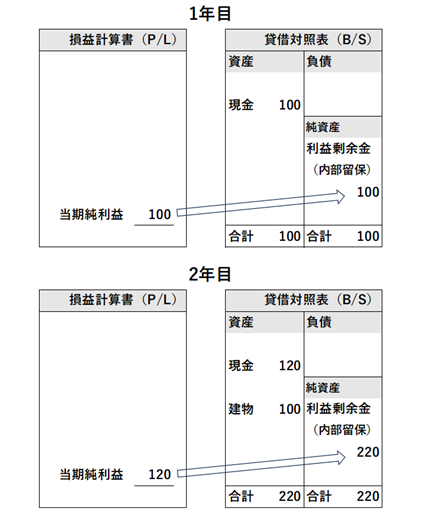

【1年目:利益がそのまま会社に残る】

まず1年目、会社は営業活動の結果として当期純利益100万円を上げました。

- 損益計算書(P/L)には「当期純利益 100万円」として記載されます。

- この利益が配当などで社外に流出しなければ、会社に残ります。

貸借対照表(B/S)では次のような変化が起こります:

- 【資産の部】:現金100万円(利益として得たお金)

- 【純資産の部】:利益剰余金100万円(過去の利益の蓄積=内部留保)

つまり、

会社が利益を出す → 手元の現金が増える → 同額が利益剰余金として純資産に記録される

これが「内部留保が増える」という状態です。

【2年目:資産が“形を変えても”内部留保は減らない】

2年目、会社は以下の2つの動きをします:

① 建物を購入(前年の現金100万円を使って)

前年の利益で保有していた現金100万円を使い、建物を購入しました。

- 現金は減少(ゼロに)

- 代わりに固定資産(建物)が100万円分計上

これは資産内での組み替えであり、会社全体の資産額も、純資産の利益剰余金も変わりません。

② 今年も純利益120万円を計上

2年目の営業でも当期純利益120万円が出ました。

- 【資産の部】:現金120万円(今年の利益)+建物100万円=合計220万円

- 【純資産の部】:利益剰余金(前年100万円+今年120万円)=220万円

つまり、内部留保は前年に使ってしまったように見えても、実際は減っていないということがわかります。

この図から読み取れる3つのポイント

- 内部留保とは利益の蓄積であり、利益を出し続ければ自然に増える

- 内部留保は現金ではなく、建物や設備などに姿を変えることがある

- 設備を買っても利益剰余金は減らず、「内部留保がある=現金がある」とは限らない

◆内部留保は「賃上げの原資」ではないが「賃上げの理由」にはなり得る

このように、内部留保が必ずしも現金として残っているわけではないため、「内部留保を使って賃上げしろ」という主張はやや短絡的です。

ただし、内部留保が増え続けているということは、企業が黒字を出し続けているという証拠でもあります。したがって、今後も収益が安定していると見込めるなら、企業はその期待値をもとに賃上げを決断する理由にはなり得ます。

なお、このとき参考にしたい指標はむしろ「労働分配率」です。労働分配率は、企業が利益のうちどれくらいを人件費として分配しているかを示すもので、賃上げの適切さを判断する上で、内部留保よりも実態に近い指標といえます。

2025.7.8

甘夏ニキ