創業から成長まで!中小企業・小規模事業者のための金融機関使い分け戦略

◆なぜ金融機関の「使い分け」が必要なのか

創業から成長、さらには組織化に至るまで、企業のステージに応じて向き合うべき金融機関の種類は変化します。単に「銀行=お金を借りるところ」と一括りにするのは、資金戦略上の大きな機会損失につながります。

- 金融機関ごとに「存在意義」と「審査基準」は異なる

たとえば、都市銀行は「返済能力」や「事業安定性」を厳しく見極める一方で、地域の信用金庫・信用組合は「人柄」や「地域貢献への期待」を重視する傾向があります。 - 金融機関選び=パートナー選び

融資とは単なる資金調達ではなく、「誰と中長期的に関係を築くか」という経営戦略の一環です。時には相談役、時には社会的信用の媒介者として、適切な金融機関との関係は事業の質を左右します。

◆創業期に頼るべきは“信用不要型”の資金

創業直後は、「決算書もない」「信用履歴もない」という状態でスタートします。このステージにおいて、頼れるのは以下のような“信用履歴を問わない公的融資制度”です。

- 日本政策金融公庫(JFC)

創業支援に特化した政府系金融機関であり、「新規開業・スタートアップ支援資金」等の制度を通じて、無担保・無保証の融資を可能にします。自己資金は3割が理想ですが、事業の独自性や市場性、本人の熱意によっては柔軟な対応も期待できます。 - 信用金庫・信用組合の創業支援

地域の商工会や中小企業診断士と連携して、創業者の事業計画をブラッシュアップする体制が整っており、融資だけでなく「戦略パートナー」としての価値も高まっています。 - ポイントは「金額」より「関係性の構築」

この段階で信頼関係が生まれれば、将来的な追加融資や経営支援にスムーズにつながります。

◆地域密着型の金融機関の使いどころ

創業から1〜2年が経過し、ある程度の売上や決算実績が出てくると、次に活用すべきは地域密着型の金融機関です。

- 信用金庫・信用組合は「関係性資本」を重視

財務内容に多少の課題があっても、「事業の将来性」や「経営者の姿勢」を評価する柔軟さがあります。リレーション重視の文化ゆえ、担当者との信頼構築が極めて重要です。 - 経営相談やマッチング支援も充実

最近では、金融機関自体がビジネスマッチング支援やDX支援を行っており、「お金」以上の価値を提供しています。

◆本格成長期は“担保力・事業計画力”が勝負

売上が安定し、「攻めの投資」を考えるフェーズでは、地方銀行や都市銀行、商工中金の活用が現実的になってきます。

- 地方銀行・都市銀行の特徴

数値的信用(自己資本比率、利益率、CF)を精査

大型融資やM&A支援など、成長加速フェーズに適応

経営計画の質が問われ、「戦略的思考力」が試されます - 商工中金:組合ネットワークを活かした中間的存在

商工会や協同組合等の経由で接続可能

一定の信用を築いた中小企業に対して、設備投資等の大型案件で柔軟な融資設計が可能です - 補助金・リース等との組み合わせでリスク分散

「資金調達の多層化」が、このフェーズでは特に重要になります

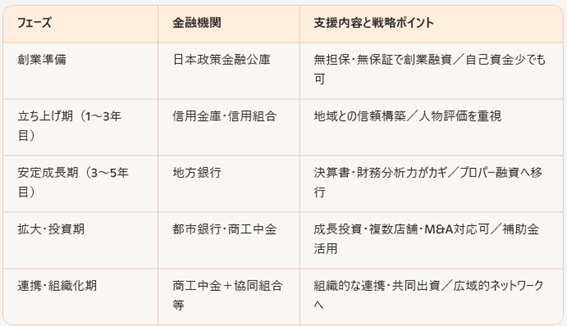

◆フェーズ別おすすめ金融機関マップ

【創業準備段階】では、まずは「日本政策金融公庫」での創業融資の検討が最優先です。次点として、信用金庫・信用組合が補完的に支援してくれる場合もあります。

【立ち上げ期(1〜3年目)】には、信用金庫・信用組合の本格的な支援が活きてきます。まだ大手はハードルが高いため、「地域との信頼」でつながる関係を構築しておきましょう。

【安定成長期(3〜5年目)】になると、過去の決算をもとに地方銀行が融資対象として見てくれるようになります。税理士とも相談しながら「金融機関向けの決算書」を意識することが大切です。

【拡大・多店舗展開期】には、都市銀行・地方銀行・商工中金などを戦略的に組み合わせて、リスク分散と資金効率化を図ります。補助金やリースとの併用も積極的に検討すべきです。

【協業・連携・組織化】の段階では、事業協同組合などの枠組みを活用し、商工中金を含む幅広い金融ネットワークを活用していくと、成長スピードはさらに加速します。

2025.6.29

甘夏ニキ